은행이나 증권사에 가면 단기 금융상품 중에서 표지어음이나 발행어음 등을 발견할 수 있지요.

어음이라 하면 대부분 상거래에서 물건값으로 현금 대신 지불하는 것으로 알고 있으신 분들이 많습니다.

그런데 이 어음은 투자하기 좋은 금융 상품이랍니다.

통장으로 거래될 수 있는 단기 금융상품이지요.

이번 post에서는 어음에 대해 알아봅니다.

장단기 금리차에 대한 post도 재밌게 봐주시구요.

장기금리가 단기금리보다 높은 진짜 이유, 장단기 금리차의 원인

경제위기, 금융경색과 같은 특수한 상황을 제외하고, 일반적으로 장기금리는 단기금리보다 높습니다. 이는 금리를 하나의 상품으로 생각해본다면 금새 답을 찾을 수 있지요. 일반적인 상황에서

cky0214.tistory.com

투자상품 어음

1. 표지어음

기업이 상거래에서 어음을 받으면 만기까지 가지고 있지 않고 그 전에 금융기관에 팔게 됩니다.

이런 경우에 만기가 되면 받게 될 어음의 액면금액보다 적은 금액을 받고 팔기 때문에 할인한다고 합니다.

기업의 입장에선 당장 현금이 급한데 만기까지 기다릴 수 없기 때문이지요.

금융기관은 할인을 한 어음을 만기까지 보유를 하고 있다가 어음 발행인으로부터 액면금액을 받기도하고, 일부는 제3자인 고객에게 팔기도 합니다.

그런데 어음은 상거래에서 생기는 것이므로 금액도 일정하지 않고 만기도 각각 틀려서 고객에게 팔기에는 표준화가 되어 있지 않지요.

그래서 금융기관이 기업으로부터 할인해서 보유하고 있는 어음이나 매출 채권을 쪼개거나 묶어서 액면금액과 이자율을 파기 좋게 새로 설정하여 발행한 것이 표지 어음입니다.

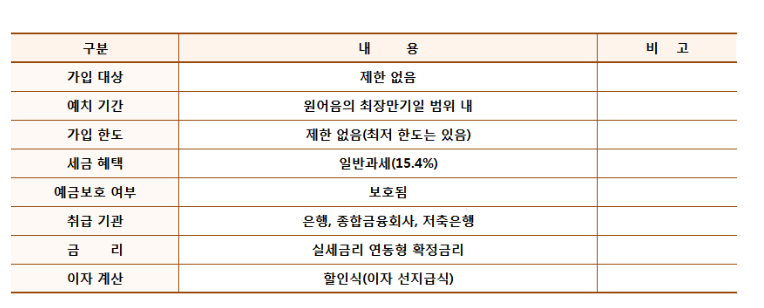

이러한 상품은 통상 통장 거래를 하고 실세금리를 반영하며, 중도해지가 불가합니다.

또한 예금자보호법에 의해 최고 5천만원 이내에서 예금자 보호를 받을 수 있는 상품입니다.

표지어음의 경우 이자는 선이자 지급방식입니다.

선이자 지금방식이란 만기가 되면 이자를 지급하는 것이 아니라 가입 당시 이자를 감안해서 금액을 적게 입금하는 것을 말합니다.

예를 들면, 원금을 100원 입금하고 만기에 이자 10원을 합쳐서 110원을 받는게 아니라, 만기에 100원을 받기로 하고 이자를 감안하여 입금시 90원만 입금하는 거죠.

표지어음 및 발행어음이나 CP 및 CD가 대표적인 선이자 지급 방식의 금융상품입니다.

2. 발행어음

발행어음은 종금사의 대표적인 단기금융상품입니다.

종금사에서 자체적으로 발행하므로 자발어음이라고도 합니다.

즉, 종금사가 자신의 신용도를 바탕으로 단기자금을 조달하기 위해 발행하는 어음입니다.

발행어음도 실제로 어음을 발행하는 것은 아니고 통장을 만들어 고객이 어음을 사면 통장에 어음 번호와 만기 일자, 액면금액 등을 찍어 주는 것이죠.

종금사의 관점에서 보면 유가증권을 발행하여 자금을 조달하는 것이지만, 일반 고객의 관점에서 보면 종금사에 단기로 예금을 하고 통장을 받아가는 격입니다.

보통 91일 만기가 대부분이며, 가입시 시장 실세금리에 따라 만기까지의 금리가 확정되므로 금리가 떨어질 때는 매일 매일 실세금리가 적용되는 MMDA나 MMF보다는 유리합니다.

하지만 만기 이전에 환매를 하게 되면 환매 수수료를 부담해야 하므로 주의해야 합니다.

표지어음과 마찬가지로 예금자보호법의 적용을 받으며, 선이자 지급방식입니다.

표지어음이 은행이나 종금사에서 보유중인 기업들의 어음을 기반으로 재발행된 상품이라면, 발행어음은 종금사에서 자체 신용도를 가지고 발행하는 상품이라는 것이 큰 차이점입니다.

같이보면 좋은 글

다시 사줄 것을 믿습니다, RP 환매조건부채권의 개념

경제 뉴스를 보다 보면 가끔 금융권들이 단기 유동성 부족에 시달려 한국은행이 RP를 매입하는 형태로 자금을 메웠다라는 기사를 보게 됩니다. RP라는 생소할 수 있는 용어 때문에 우리와는 거리

cky0214.tistory.com

단기금융상품 MMDA, MMF, CMA 각각의 특징과 차이

단기 금융 상품 중 우리에게 매우 친숙한 금융상품이 바로 MMF, CMA, MMDA입니다. 여러분들도 이 상품들 중 하나에 가입하고 투자하신 분도 있을 겁니다. 이 상품들의 공통점은 가입 시 금리가 확정

cky0214.tistory.com

We Are The World, 세계 금융시장 연동의 시작 브레튼 우즈 체제

미국 나스닥이 폭락하기라도 한다면 그 다음날 코스피도 같이 출렁거리는 등 세계 경제의 연관성은 크지요. 이러한 현상은 증권 시장 뿐 아니라 외환시장, 자금 시장 등 다양한 분야도 마찬가지

cky0214.tistory.com

물가가 오르면 환율과 금리도 오른다, 물가와의 관계성

은행에 예금을 하면 이자라는 녀석을 받게 됩니다. 그런데 우리는 물가라는 놈 때문에 이자를 절대 온전히 다 받을 수 없습니다. 디플레이션 상황이외에는 물가는 항상 오르기 때문이지요. 이런

cky0214.tistory.com

과연 큰 돈을 벌 수 있을까? 재테크에는 대박 신화가 없다!

오늘도 증권 HTS나 증권 유투브에서는 "사자"와 "팔자"의 매물로 빨간불, 파란불을 깜빡거리면서 대박 신화를 만들어 보라여 우리를 유혹하고 있지요. 물론 대박 신화는 좀처럼 오지는 않지요. 대

cky0214.tistory.com

'경제이야기' 카테고리의 다른 글

| 은행 목숨줄, 살생부의 기준 자기자본비율 BIS비율이란? (14) | 2024.03.16 |

|---|---|

| 자신에게 맞는 최상의 금융상품을 찾는 최고의 방법 (16) | 2024.03.16 |

| 다시 사줄 것을 믿습니다, RP 환매조건부채권의 개념 (3) | 2024.03.15 |

| 단기금융상품 MMDA, MMF, CMA 각각의 특징과 차이 (15) | 2024.03.14 |

| 팍스 아메리카나의 종말, 금본위제를 폐지한 미국의 선택 (13) | 2024.03.13 |